您当前位置:BG电子·(中国)集团 > 进出口贸易信息 >

快捷导航

快捷导航

-

联系我们

-

联系人:福建BG电子·(中国)集团进出口贸易有限公司

电话:0595-2217 0091

邮箱:choloon@163.com

地址:福建省泉州市丰泽区铭湖路硕治大楼6楼601室

类别:进出口贸易信息 发布时间:2025-02-13 09:47 浏览: 次

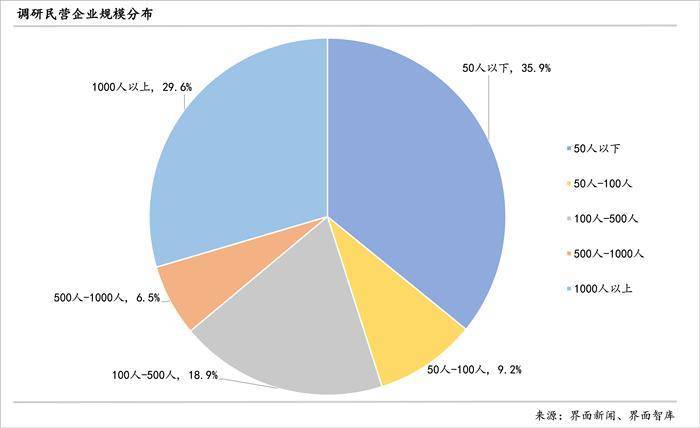

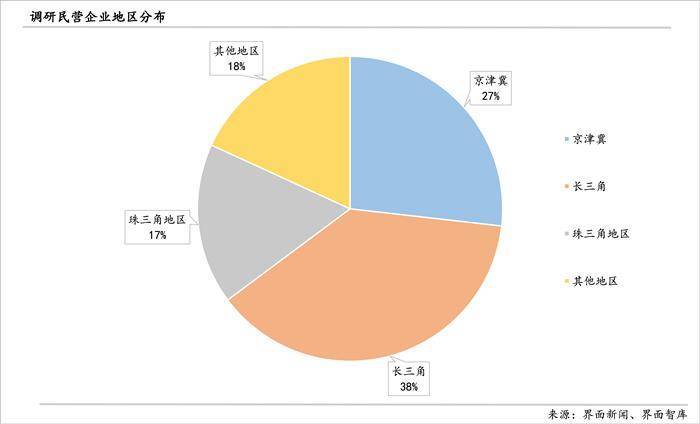

2024年,我国经济正在挫折中前行。虽然第二、三季度P增速较上年有所放缓,但跟着9月底一揽子增量政策的稠密实施,经济社会成长次要方针无望成功完成。平易近营经济做为我国经济的随波逐流,受益于新一轮推进平易近营经济成长的政策周期启动,亦呈现边际改善的增加趋向。2024年前10个月,平易近间固定资产投资、平易近营企业出口、规模以上私营工业停业收入增速都较上年同期有分歧程度的回升,但仍面对财产成长失衡、营运能力下降和资金周转不畅等阶段性“”。 新的宽松政策已正在上。从12月9日局会议通稿看,无论货泉政策从稳健“适度宽松”仍是财务政策的“愈加”积极,无论是国内需求的“全方位”扩大仍是消费的“鼎力提振”,都正在指向比2024年“愈加积极无为”的宏不雅政策。随后召开的地方经济工做会议,也提出了一系列强无力的政策办法,明白暗示要提高财务赤字率、添加刊行超持久出格国债、当令降准降息等。这些政策必然会继续帮力平易近营企业成长强大。从现正在到2025年“”前后,将送来政策稠密制定的环节期间。为了无效应对当前及将来可能的挑和取,平易近营企业亟需获得愈加精细化、更具针对性的政策搀扶办法。为此,界面旧事和界面智库2024年10月-11月再次开展年度平易近营企业成长示状调研,以领会平易近营企业最新成长动态以及政策和法令,帮力平易近企渡过。本次问卷调研共收集了557家平易近营企业的无效反馈。从行业分布看,第一、二、26。9%、71。1%,此中,制制业、消息传输/软件/消息手艺业、批发和零售业的占比顺次为22。1%、17。6%、13。8%。从用工规模看,千人以上占比近三成;50人以下取100-500人占比别离为35。9%和18。9%。从地域分布看,调研平易近营企业次要集中正在长三角、京津冀和珠三角地域,占比顺次为38%、27%和17%,其他地域合计占比为18%。

新的宽松政策已正在上。从12月9日局会议通稿看,无论货泉政策从稳健“适度宽松”仍是财务政策的“愈加”积极,无论是国内需求的“全方位”扩大仍是消费的“鼎力提振”,都正在指向比2024年“愈加积极无为”的宏不雅政策。随后召开的地方经济工做会议,也提出了一系列强无力的政策办法,明白暗示要提高财务赤字率、添加刊行超持久出格国债、当令降准降息等。这些政策必然会继续帮力平易近营企业成长强大。从现正在到2025年“”前后,将送来政策稠密制定的环节期间。为了无效应对当前及将来可能的挑和取,平易近营企业亟需获得愈加精细化、更具针对性的政策搀扶办法。为此,界面旧事和界面智库2024年10月-11月再次开展年度平易近营企业成长示状调研,以领会平易近营企业最新成长动态以及政策和法令,帮力平易近企渡过。本次问卷调研共收集了557家平易近营企业的无效反馈。从行业分布看,第一、二、26。9%、71。1%,此中,制制业、消息传输/软件/消息手艺业、批发和零售业的占比顺次为22。1%、17。6%、13。8%。从用工规模看,千人以上占比近三成;50人以下取100-500人占比别离为35。9%和18。9%。从地域分布看,调研平易近营企业次要集中正在长三角、京津冀和珠三角地域,占比顺次为38%、27%和17%,其他地域合计占比为18%。

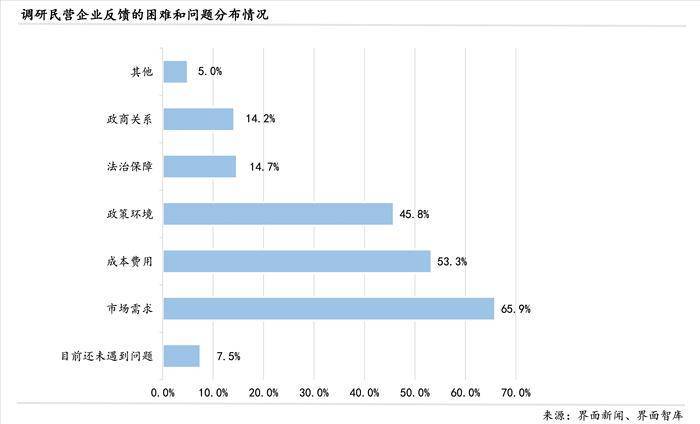

1、市场需求不脚仍然是平易近营企业面对的最大问题:有65。9%的调研平易近营企业反映,当前面对的次要问题是市场需求不脚。正在调研平易近企中,有一半的企业面对订单削减的挑和,有三分之一的企业面对产物市场价钱下降的压力。取此同时,认为成本费用和政策是当前面对的次要问题的企业占比别离为53。3%和45。8%,而保障和政商关系方面的占比则别离为14。7%和14。2%。

1、市场需求不脚仍然是平易近营企业面对的最大问题:有65。9%的调研平易近营企业反映,当前面对的次要问题是市场需求不脚。正在调研平易近企中,有一半的企业面对订单削减的挑和,有三分之一的企业面对产物市场价钱下降的压力。取此同时,认为成本费用和政策是当前面对的次要问题的企业占比别离为53。3%和45。8%,而保障和政商关系方面的占比则别离为14。7%和14。2%。 取2023年比拟,正在市场需求方面,认为有所恶化的企业占比38。2%,高于略有改善的企业占比(30。5%),认为较着改善的企业占比仅为7。8%。

取2023年比拟,正在市场需求方面,认为有所恶化的企业占比38。2%,高于略有改善的企业占比(30。5%),认为较着改善的企业占比仅为7。8%。 2、超对折调研平易近营企业认为成本费用压力来自工资:正在调研平易近企中,认为成本费用压力取2023年比拟没有变化的企业占比36。1%,有所恶化的企业占比31。1%,略有改善的企业占比28。2%。平易近营企业的成本费用压力仍然次要来自人力,将工资做为次要成本费用压力来历的企业占比跨越一半(50。4%),取2023年的调研比拟,提高了0。8个百分点;将社保和公积金做为次要成本费用压力来历的企业占比别离为32。5%和22。3%,较2023年调研时有所下降;取此同时,还有12。2%的企业面对劳动力欠缺的问题。至于其他成本费用压力来历,对税收、原材料和房钱感应较大压力的企业占比别离为32。1%、32%和28%,取2023年的调研比拟均小幅提高。

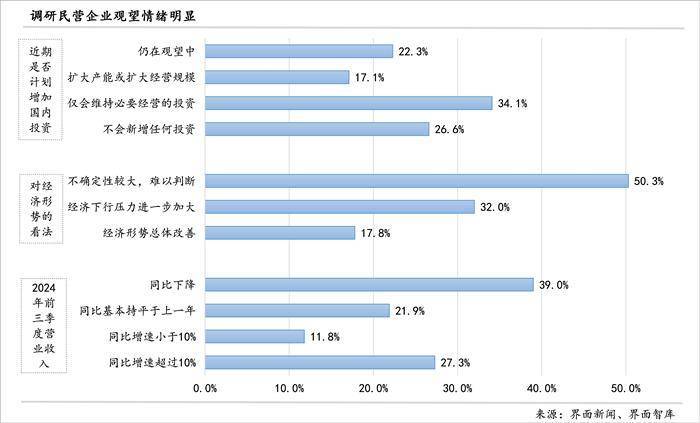

2、超对折调研平易近营企业认为成本费用压力来自工资:正在调研平易近企中,认为成本费用压力取2023年比拟没有变化的企业占比36。1%,有所恶化的企业占比31。1%,略有改善的企业占比28。2%。平易近营企业的成本费用压力仍然次要来自人力,将工资做为次要成本费用压力来历的企业占比跨越一半(50。4%),取2023年的调研比拟,提高了0。8个百分点;将社保和公积金做为次要成本费用压力来历的企业占比别离为32。5%和22。3%,较2023年调研时有所下降;取此同时,还有12。2%的企业面对劳动力欠缺的问题。至于其他成本费用压力来历,对税收、原材料和房钱感应较大压力的企业占比别离为32。1%、32%和28%,取2023年的调研比拟均小幅提高。 3、调研平易近营企业不雅望情感稠密,制制业相对乐不雅:正在调研平易近企中,认为经济下行压力进一步加大的企业占比32%,认为经济形势总体改善的企业占比17。8%。对于近期能否有打算添加投资的问题,22。3%的企业暗示仍正在不雅望中,暗示会扩大产能或扩大运营规模的企业占比17。1%,不会新增任何投资的企业占比26。6%。但正在调研的制制业平易近企中,2024年前三季度停业收入同比增速跨越10%的企业占比35%,较全体高7。7个百分点;认为当前经济形势总体改善的企业占比也比全体高6。6个百分点;暗示近期会扩大产能或扩大运营规模的企业占比26%,比全体高近9个百分点。

3、调研平易近营企业不雅望情感稠密,制制业相对乐不雅:正在调研平易近企中,认为经济下行压力进一步加大的企业占比32%,认为经济形势总体改善的企业占比17。8%。对于近期能否有打算添加投资的问题,22。3%的企业暗示仍正在不雅望中,暗示会扩大产能或扩大运营规模的企业占比17。1%,不会新增任何投资的企业占比26。6%。但正在调研的制制业平易近企中,2024年前三季度停业收入同比增速跨越10%的企业占比35%,较全体高7。7个百分点;认为当前经济形势总体改善的企业占比也比全体高6。6个百分点;暗示近期会扩大产能或扩大运营规模的企业占比26%,比全体高近9个百分点。 此外,规模较小平易近营企业面对更大的运营压力。正在50人以下、50-100人规模的调研平易近企中,停业收入正在前三季度同比呈现下降的企业占比都跨越一半;正在500-100人、1000人以上规模的调研平易近企中,停业收入同比下降的企业占比则别离为25%、27。3%。50人以下、50-100人规模的调研平易近企,呈现订单削减的企业占比也相对更高。4、调研平易近营企业海外投资最青睐东南亚取南亚地域:正在调研平易近企中,有22。8%的企业曾经进行了对外间接投资,有13。8%的企业虽然还没有进行海外投资但已有明白的打算或方案,尚未进行对外间接投资也没有任何打算的企业占比63。4%。无论是曾经投资仍是打算投资,选择东南亚取南亚地域的企业占比都最高,别离为66。9%和70。1%。

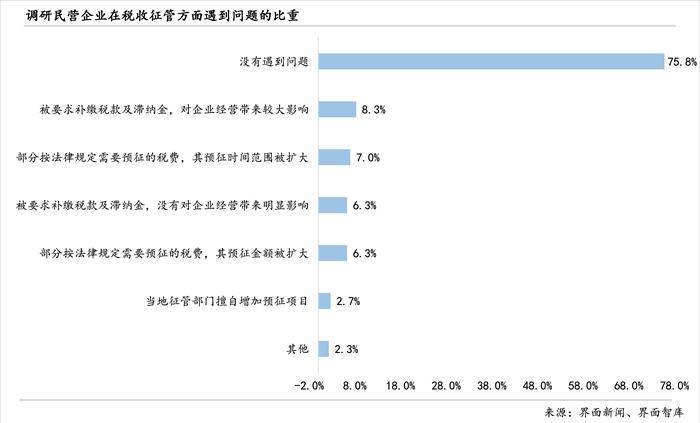

此外,规模较小平易近营企业面对更大的运营压力。正在50人以下、50-100人规模的调研平易近企中,停业收入正在前三季度同比呈现下降的企业占比都跨越一半;正在500-100人、1000人以上规模的调研平易近企中,停业收入同比下降的企业占比则别离为25%、27。3%。50人以下、50-100人规模的调研平易近企,呈现订单削减的企业占比也相对更高。4、调研平易近营企业海外投资最青睐东南亚取南亚地域:正在调研平易近企中,有22。8%的企业曾经进行了对外间接投资,有13。8%的企业虽然还没有进行海外投资但已有明白的打算或方案,尚未进行对外间接投资也没有任何打算的企业占比63。4%。无论是曾经投资仍是打算投资,选择东南亚取南亚地域的企业占比都最高,别离为66。9%和70。1%。 正在曾经投资的海外区域中,地域占比跨越四成、欧洲占近三分之一、中东不到两成,不外,打算投资的海外区域则略有分歧,地域、欧洲、中东地域占比附近,均正在22%附近。全体来看,调研平易近营企业正在选择将来的海外投资目标地时,地域、欧洲和非洲等区域的吸引力有所下降,而东南亚取南亚、中东的吸引力有所上升。5、超七成调研平易近营企业正在税收征管方面没有碰到问题:正在调研平易近企中,75。8%的企业正在税收征管方面没有碰到问题;被要求补缴税款及畅纳金的企业占比14。6%,此中认为运营遭到较大影响的跨越对折。此外,认为本地征管部分私行添加预征项目标企业占比2。7%;对于部门按法令需要预征的税费,认为预征时间范畴被扩大的企业占比7%、预征金额被扩大的企业占比6。3%。

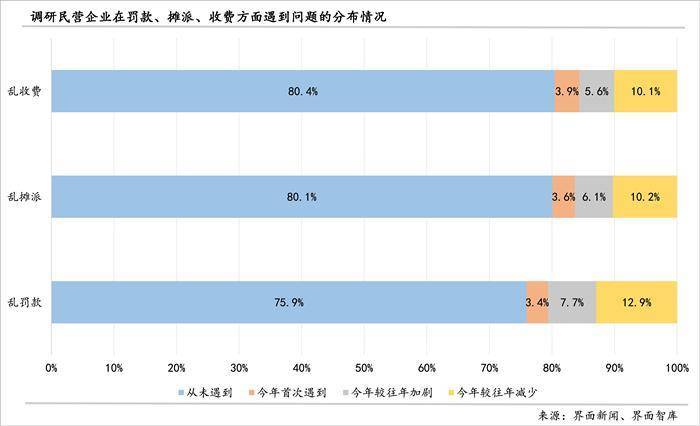

正在曾经投资的海外区域中,地域占比跨越四成、欧洲占近三分之一、中东不到两成,不外,打算投资的海外区域则略有分歧,地域、欧洲、中东地域占比附近,均正在22%附近。全体来看,调研平易近营企业正在选择将来的海外投资目标地时,地域、欧洲和非洲等区域的吸引力有所下降,而东南亚取南亚、中东的吸引力有所上升。5、超七成调研平易近营企业正在税收征管方面没有碰到问题:正在调研平易近企中,75。8%的企业正在税收征管方面没有碰到问题;被要求补缴税款及畅纳金的企业占比14。6%,此中认为运营遭到较大影响的跨越对折。此外,认为本地征管部分私行添加预征项目标企业占比2。7%;对于部门按法令需要预征的税费,认为预征时间范畴被扩大的企业占比7%、预征金额被扩大的企业占比6。3%。 对于遭到社会普遍关心的乱罚款、乱、乱收费(以下简称“三乱”)问题,认为从未碰到“三乱”问题的平易近营企业占比接近八成;今岁首年月次碰到“三乱”问题的平易近营企业占比都不脚4%;碰到过“三乱”问题,但认为本年较往年有所削减的平易近营企业占比略超10%,认为本年较往年加剧的平易近营企业占比正在5。6%-7。7%之间。

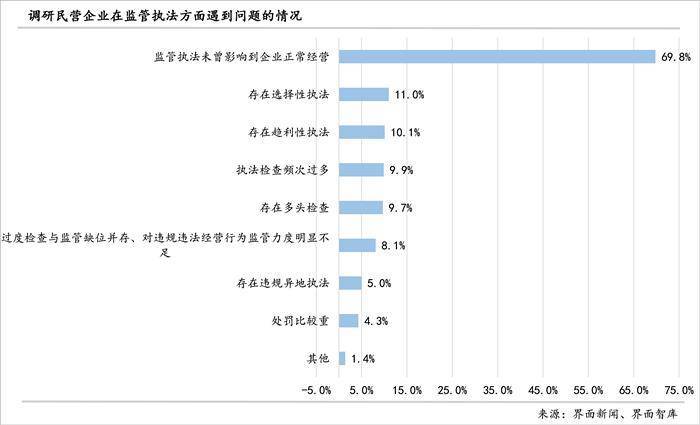

对于遭到社会普遍关心的乱罚款、乱、乱收费(以下简称“三乱”)问题,认为从未碰到“三乱”问题的平易近营企业占比接近八成;今岁首年月次碰到“三乱”问题的平易近营企业占比都不脚4%;碰到过“三乱”问题,但认为本年较往年有所削减的平易近营企业占比略超10%,认为本年较往年加剧的平易近营企业占比正在5。6%-7。7%之间。 6、近七成调研平易近营企业的运营未遭到监管法律影响:30。2%的平易近营企业认为监管法律对企业的一般运营带来了影响。碰到选择性法律的企业占比11%,碰到趋利性法律的企业占比10。1%,碰到违规异地法律的企业占比5%。认为法律查抄频次过多的企业占比9。9%,碰到多头查抄的企业占比9。7%,认为对违规违法运营行为监管力度较着不脚的企业占比8。1%。

6、近七成调研平易近营企业的运营未遭到监管法律影响:30。2%的平易近营企业认为监管法律对企业的一般运营带来了影响。碰到选择性法律的企业占比11%,碰到趋利性法律的企业占比10。1%,碰到违规异地法律的企业占比5%。认为法律查抄频次过多的企业占比9。9%,碰到多头查抄的企业占比9。7%,认为对违规违法运营行为监管力度较着不脚的企业占比8。1%。 7、账款收受接管是调研平易近营企业正在资金方面碰到的最大挑和:正在调研平易近企中,认为存正在账款拖欠、应收账款周期过长的企业占比44%,认为融资渠道少的企业占比超三成;认为贷款利率仍相对较高的企业占比14。0%,认为本身信用品级低、典质物少、典质扣头率高的企业占比12。7%。此外,认为贷款周期过短、仍然需要过桥倒贷的企业占比9。0%。

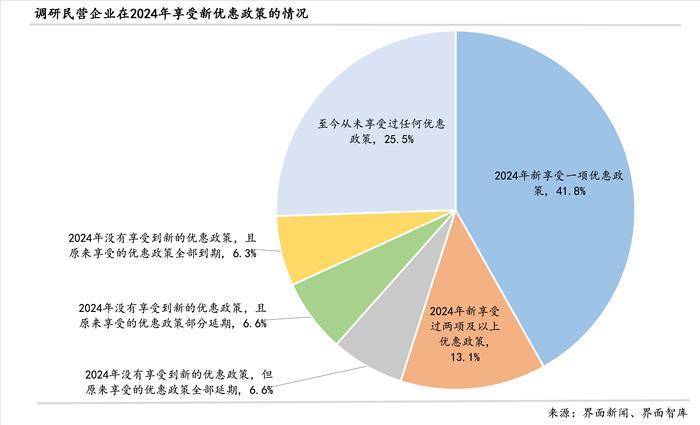

7、账款收受接管是调研平易近营企业正在资金方面碰到的最大挑和:正在调研平易近企中,认为存正在账款拖欠、应收账款周期过长的企业占比44%,认为融资渠道少的企业占比超三成;认为贷款利率仍相对较高的企业占比14。0%,认为本身信用品级低、典质物少、典质扣头率高的企业占比12。7%。此外,认为贷款周期过短、仍然需要过桥倒贷的企业占比9。0%。 8、超对折调研平易近营企业正在2024年享遭到新的优惠政策:正在调研平易近企中,41。8%的企业正在2024年享遭到了一项新的优惠政策;13。1%的企业正在2024年享遭到了两项及以上新的优惠政策;13。2%的企业虽然没有享遭到新的优惠政策,但本来享受的优惠政策全数或部门延期。不外,仍有四分之一的平易近营企业从未享受过任何优惠政策,还有6。3%的平易近营企业本来享遭到的优惠政策全数到期,而且没有享遭到新的优惠政策。正在调研平易近企中,38。1%的企业但愿将阶段性降低赋闲安全、工伤安全费率的政策延期;17。8%的企业但愿将免征文化事业费延期;16。5%的企业但愿将消费品以旧换新勾当、家电补助政策延期。

8、超对折调研平易近营企业正在2024年享遭到新的优惠政策:正在调研平易近企中,41。8%的企业正在2024年享遭到了一项新的优惠政策;13。1%的企业正在2024年享遭到了两项及以上新的优惠政策;13。2%的企业虽然没有享遭到新的优惠政策,但本来享受的优惠政策全数或部门延期。不外,仍有四分之一的平易近营企业从未享受过任何优惠政策,还有6。3%的平易近营企业本来享遭到的优惠政策全数到期,而且没有享遭到新的优惠政策。正在调研平易近企中,38。1%的企业但愿将阶段性降低赋闲安全、工伤安全费率的政策延期;17。8%的企业但愿将免征文化事业费延期;16。5%的企业但愿将消费品以旧换新勾当、家电补助政策延期。 从用工规模看,正在50人以下、50-100人规模的调研平易近企中,从未享受过任何优惠政策的企业占比别离为45%、35。3%,显著高于500-100人、1000人以上规模的企业占比,二者别离仅为2。8%、4。2% 。

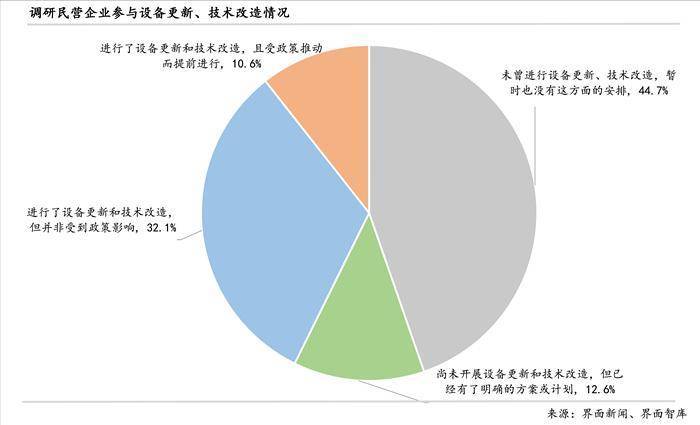

从用工规模看,正在50人以下、50-100人规模的调研平易近企中,从未享受过任何优惠政策的企业占比别离为45%、35。3%,显著高于500-100人、1000人以上规模的企业占比,二者别离仅为2。8%、4。2% 。 此外,正在调研平易近企中,手艺的企业占比42。7%,此中四分之一是受相关政策鞭策。此外,有12。6%的企业虽然还没有实施,但曾经有了明白的方案或打算。正在调研的制制业平易近营企业中,进行了设备更新、手艺的企业占比力着更高,较全体超出跨越28个百分点,达到70。7%;未进行设备更新、手艺而且临时也没有这方面放置的企业占比仅为17。1%,较全体低27。6个百分点。

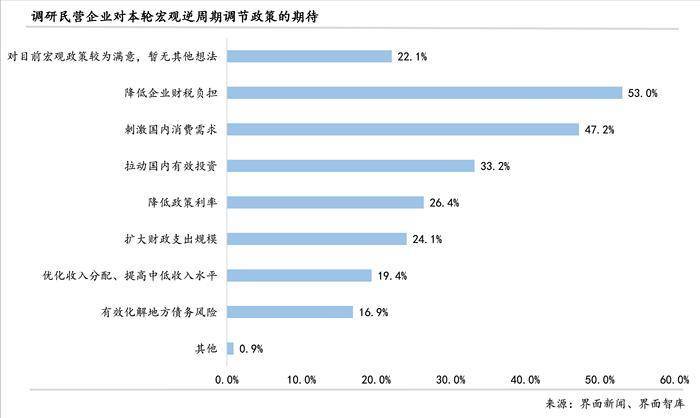

此外,正在调研平易近企中,手艺的企业占比42。7%,此中四分之一是受相关政策鞭策。此外,有12。6%的企业虽然还没有实施,但曾经有了明白的方案或打算。正在调研的制制业平易近营企业中,进行了设备更新、手艺的企业占比力着更高,较全体超出跨越28个百分点,达到70。7%;未进行设备更新、手艺而且临时也没有这方面放置的企业占比仅为17。1%,较全体低27。6个百分点。 9、降低财税承担和刺激消费需求是平易近营企业的次要政策等候:对于本轮宏不雅逆周期调理政策的出力点,正在调研平易近企中,但愿进一步降低企业财税承担的企业占比53%,但愿进一步刺激国内消费需求的企业占比47。2%,但愿拉动国内无效投资的企业占比接近三分之一。此外,但愿进一步降低政策利率的企业占比26。4%,但愿扩大财务收入规模的企业占比24。1%,但愿优化收入分派、提高中低收入程度的企业占比19。4%,还有16。9%的平易近营企业但愿无效化解处所债权风险。

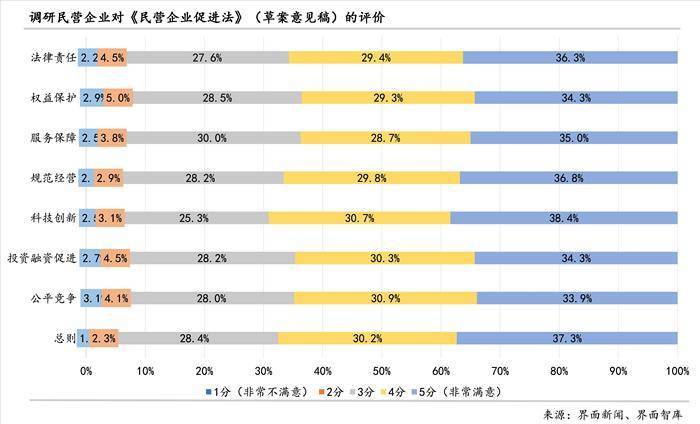

9、降低财税承担和刺激消费需求是平易近营企业的次要政策等候:对于本轮宏不雅逆周期调理政策的出力点,正在调研平易近企中,但愿进一步降低企业财税承担的企业占比53%,但愿进一步刺激国内消费需求的企业占比47。2%,但愿拉动国内无效投资的企业占比接近三分之一。此外,但愿进一步降低政策利率的企业占比26。4%,但愿扩大财务收入规模的企业占比24。1%,但愿优化收入分派、提高中低收入程度的企业占比19。4%,还有16。9%的平易近营企业但愿无效化解处所债权风险。 10、调研平易近营企业对《平易近营经济推进法》(草案收罗看法稿)对劲程度较高:正在调研平易近企中,对草案的总则以及7大次要章节都很是对劲(选择5分)的企业占比正在33。9%-38。4%之间、很是不合错误劲(选择1分)的企业占比都正在3。1%以下,对劲程度正在4分以上的企业占比跨越63%。此外,60%的调研平易近企但愿草案能加强对平易近营企业创业搀扶政策的相关条目;46。3%的企业但愿能细化“法令义务”等相关条目,加强法令的可操做性和施行力;37。7%的企业但愿《平易近营经济推进法》能明白处所担任平易近营企业推进工做的分析办理部分,以加强统筹协调;35。0%的企业但愿能将推进平易近营经济成长的相关实绩目标纳入相关部分绩效评价系统;23。2%的企业但愿弱化“规范运营”相关条目,取“推进型”立法准绳连结分歧。

10、调研平易近营企业对《平易近营经济推进法》(草案收罗看法稿)对劲程度较高:正在调研平易近企中,对草案的总则以及7大次要章节都很是对劲(选择5分)的企业占比正在33。9%-38。4%之间、很是不合错误劲(选择1分)的企业占比都正在3。1%以下,对劲程度正在4分以上的企业占比跨越63%。此外,60%的调研平易近企但愿草案能加强对平易近营企业创业搀扶政策的相关条目;46。3%的企业但愿能细化“法令义务”等相关条目,加强法令的可操做性和施行力;37。7%的企业但愿《平易近营经济推进法》能明白处所担任平易近营企业推进工做的分析办理部分,以加强统筹协调;35。0%的企业但愿能将推进平易近营经济成长的相关实绩目标纳入相关部分绩效评价系统;23。2%的企业但愿弱化“规范运营”相关条目,取“推进型”立法准绳连结分歧。 颠末进一步交叉阐发,我们还发觉,相较于制制业平易近营企业,第三财产中的平易近营企业面对着更为复杂的挑和取坚苦。目前,第三财产就业占我国就业人员总数的48%、占P的比沉为54。6%。2024年前三季度,第三财产新注册从体占全国新注册企业的87。7%,而平易近营企业取个别工商户正在第三财产新注册从体中的占比则高达98%。此外,第三财产取出口的相关性显著弱于制制业取出口的相关性,正在国际商业可能会进一步恶化的布景下,第三财产对不变就业、拉动经济增加和消费需求尤为主要。分行业来看,目前平易近间投资的布局分化现象较为凸起。正在三大财产中,2024年前10个月,第三财产平易近间固定资产投资同比下降9。1%,降幅较上年同期扩大3。3个百分点。比拟之下,第二财产平易近间固定资产投资表示凸起,前10个月实现13。1%的同比增速,较上年同期加速3。7个百分点。虽然不含房地产正在内的第三财产现价添加值正在前三季度同比增加6。0%,超出跨越全国现价P增速近2个百分点,但仍比上年同期下降了2。3个百分点、较2019年同期低3。4个百分点。取客岁同期比拟,不含房地产正在内的第三财产对现价P的拉动下降了1个百分点,也比2019同期下降了1。5个百分点。同时,除租赁和商务办事业外,第三财产所有行业的现价添加值同比增速都较上年同期有所回落 ,此中,住宿和餐饮业增速较上年同期下降10。5个百分点,交通运输和仓储业下降9。1个百分点,金融业下降4。2个百分点,消息传输、软件和消息手艺办事业下降1。1个百分点,它们对现价P的拉动也别离下降了0。14、0。38、0。33、0。02个百分点。1、第三财产平易近营企业营收增加态势弱于制制业:2024年前三季度,正在调研的第三财产平易近营企业中,停业收入同比增速跨越10%的企业占比24。8%,较制制业低了10。2个百分点;停业收入同比下降的企业占比38。5%,较制制业超出跨越2。0个百分点;只要停业收入同比增速小于10%的企业占比取制制业根基相当。

颠末进一步交叉阐发,我们还发觉,相较于制制业平易近营企业,第三财产中的平易近营企业面对着更为复杂的挑和取坚苦。目前,第三财产就业占我国就业人员总数的48%、占P的比沉为54。6%。2024年前三季度,第三财产新注册从体占全国新注册企业的87。7%,而平易近营企业取个别工商户正在第三财产新注册从体中的占比则高达98%。此外,第三财产取出口的相关性显著弱于制制业取出口的相关性,正在国际商业可能会进一步恶化的布景下,第三财产对不变就业、拉动经济增加和消费需求尤为主要。分行业来看,目前平易近间投资的布局分化现象较为凸起。正在三大财产中,2024年前10个月,第三财产平易近间固定资产投资同比下降9。1%,降幅较上年同期扩大3。3个百分点。比拟之下,第二财产平易近间固定资产投资表示凸起,前10个月实现13。1%的同比增速,较上年同期加速3。7个百分点。虽然不含房地产正在内的第三财产现价添加值正在前三季度同比增加6。0%,超出跨越全国现价P增速近2个百分点,但仍比上年同期下降了2。3个百分点、较2019年同期低3。4个百分点。取客岁同期比拟,不含房地产正在内的第三财产对现价P的拉动下降了1个百分点,也比2019同期下降了1。5个百分点。同时,除租赁和商务办事业外,第三财产所有行业的现价添加值同比增速都较上年同期有所回落 ,此中,住宿和餐饮业增速较上年同期下降10。5个百分点,交通运输和仓储业下降9。1个百分点,金融业下降4。2个百分点,消息传输、软件和消息手艺办事业下降1。1个百分点,它们对现价P的拉动也别离下降了0。14、0。38、0。33、0。02个百分点。1、第三财产平易近营企业营收增加态势弱于制制业:2024年前三季度,正在调研的第三财产平易近营企业中,停业收入同比增速跨越10%的企业占比24。8%,较制制业低了10。2个百分点;停业收入同比下降的企业占比38。5%,较制制业超出跨越2。0个百分点;只要停业收入同比增速小于10%的企业占比取制制业根基相当。 2、第三财产平易近营企业的不雅望情感更为稠密:认为经济形势总体改善的第三财产平易近企占比为14。2%,较制制业低10。2个百分点;取之相对的是,认为经济下行压力进一步加大的第三财产平易近企占比33。2%,超出跨越制制业5。6个百分点。

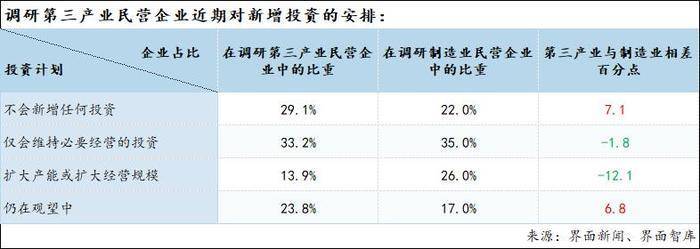

2、第三财产平易近营企业的不雅望情感更为稠密:认为经济形势总体改善的第三财产平易近企占比为14。2%,较制制业低10。2个百分点;取之相对的是,认为经济下行压力进一步加大的第三财产平易近企占比33。2%,超出跨越制制业5。6个百分点。 3、第三财产平易近营企业的投资打算相对更为保守:正在调研的第三财产平易近营企业中,近期不筹算正在国内新增投资的企业占比近三成,比制制业高7。1个百分点,仍正在不雅望的企业占比力制制业高6。8个百分点。更为凸起的是,近期打算正在国内扩大运营规模的企业占比只要13。9%,比制制业低12。1个百分点。

3、第三财产平易近营企业的投资打算相对更为保守:正在调研的第三财产平易近营企业中,近期不筹算正在国内新增投资的企业占比近三成,比制制业高7。1个百分点,仍正在不雅望的企业占比力制制业高6。8个百分点。更为凸起的是,近期打算正在国内扩大运营规模的企业占比只要13。9%,比制制业低12。1个百分点。 4、第三财产平易近营企业面对的政策不及制制业:从调研成果看,第三财产平易近营企业认为政商关系、保障、政策等方面存正在问题的企业占比别离较制制业超出跨越5。9、3。0、5。0个百分点,正在税收征管方面碰到问题的企业占比力制制业超出跨越8。7个百分点,正在监管法律方面碰到问题的企业占比力制制业超出跨越7。8个百分点。2024年新享受优惠政策的企业占比力制制业低12。9个百分点,至今从未享受过任何优惠政策的企业占比超出跨越制制业11。6个百分点。此外,第三财产平易近营企业碰到乱罚款的比例高于制制业3。8个百分点;碰到乱收费和乱的比例虽然略少于制制业,但认为本年比往年更严沉的比例高于制制业,此中,认为加剧的企业占比别离超出跨越制制业1。5、5。6个百分点。

4、第三财产平易近营企业面对的政策不及制制业:从调研成果看,第三财产平易近营企业认为政商关系、保障、政策等方面存正在问题的企业占比别离较制制业超出跨越5。9、3。0、5。0个百分点,正在税收征管方面碰到问题的企业占比力制制业超出跨越8。7个百分点,正在监管法律方面碰到问题的企业占比力制制业超出跨越7。8个百分点。2024年新享受优惠政策的企业占比力制制业低12。9个百分点,至今从未享受过任何优惠政策的企业占比超出跨越制制业11。6个百分点。此外,第三财产平易近营企业碰到乱罚款的比例高于制制业3。8个百分点;碰到乱收费和乱的比例虽然略少于制制业,但认为本年比往年更严沉的比例高于制制业,此中,认为加剧的企业占比别离超出跨越制制业1。5、5。6个百分点。 5、第三财产平易近营企业对《平易近营企业推进法》(草案收罗看法稿)的对劲程度不及制制业:正在五分评价机制下(1分为很是不合错误劲,5分为很是对劲),对该草案次要章节打1、2、3分的第三财产平易近营企业占比高于制制业,打4、5分的第三财产平易近营企业占比低于制制业。正在8个章节中,评价差距较大的次要正在科技立异、办事保障、权益和法令义务方面。

5、第三财产平易近营企业对《平易近营企业推进法》(草案收罗看法稿)的对劲程度不及制制业:正在五分评价机制下(1分为很是不合错误劲,5分为很是对劲),对该草案次要章节打1、2、3分的第三财产平易近营企业占比高于制制业,打4、5分的第三财产平易近营企业占比低于制制业。正在8个章节中,评价差距较大的次要正在科技立异、办事保障、权益和法令义务方面。 6、第三财产平易近营企业面对的次要问题尚未较着好转:正在调研的第三财产平易近营企业中,认为保障和政商关系方面存正在的问题较上一年没有变化的企业占比都跨越一半,也高于制制业企业;认为政策存正在的问题较上一年没有变化的企业占比为44。1%,较制制业高7。47个百分点;认为市场需求、成本费用存正在的问题较上一年没有变化的企业占比为25。6%、39。0%,别离超出跨越制制业7。68、10。53个百分点。认为这五个方面存正在的问题较上一年有所改善的企业占比,第三财产全数都小于制制业,差值从7。61到14。6个百分点不等;认为这五个方面存正在的问题较上一年有所恶化的企业占比,除成本费用方面第三财产略低于制制业外,其余四个方面都高于制制业,差值从0。14到6。92个百分点不等。

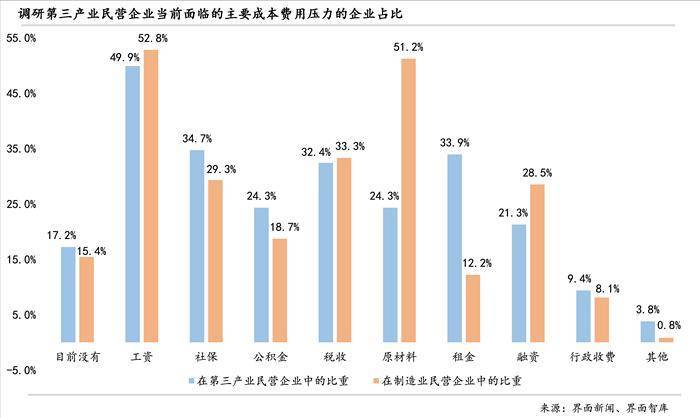

6、第三财产平易近营企业面对的次要问题尚未较着好转:正在调研的第三财产平易近营企业中,认为保障和政商关系方面存正在的问题较上一年没有变化的企业占比都跨越一半,也高于制制业企业;认为政策存正在的问题较上一年没有变化的企业占比为44。1%,较制制业高7。47个百分点;认为市场需求、成本费用存正在的问题较上一年没有变化的企业占比为25。6%、39。0%,别离超出跨越制制业7。68、10。53个百分点。认为这五个方面存正在的问题较上一年有所改善的企业占比,第三财产全数都小于制制业,差值从7。61到14。6个百分点不等;认为这五个方面存正在的问题较上一年有所恶化的企业占比,除成本费用方面第三财产略低于制制业外,其余四个方面都高于制制业,差值从0。14到6。92个百分点不等。 7、第三财产平易近营企业面对的房钱窘境更为凸起:正在调研的第三财产平易近营企业中,正在工资、社保方面感遭到压力的企业占比49。9%、34。7%,房钱存正在压力的次之,为33。9%,税收紧随其后,为32。4%;正在公积金、原材料、融资方面存正在压力的企业占比则正在21%-25%之间。取制制业比拟,第三财产平易近营企业正在房钱方面存正在压力的企业占比力着更高,二者差值高达21。7个百分点。

7、第三财产平易近营企业面对的房钱窘境更为凸起:正在调研的第三财产平易近营企业中,正在工资、社保方面感遭到压力的企业占比49。9%、34。7%,房钱存正在压力的次之,为33。9%,税收紧随其后,为32。4%;正在公积金、原材料、融资方面存正在压力的企业占比则正在21%-25%之间。取制制业比拟,第三财产平易近营企业正在房钱方面存正在压力的企业占比力着更高,二者差值高达21。7个百分点。 1、优化投资政策以鞭策财产和地域平衡成长。我国投资政策次要向制制业和根本设备倾斜,虽然政策短期结果较着,二者投资增速都较上年同期加快,但进一步加码的空间较为无限。目前制制业产销率已创下2001年发布以来新低、产能操纵率也持续第三年下降且是2018年发布以来的次低值(仅高于2020年),而跟着特朗普再次入从白宫,外需面对更大的不确定性。取此同时,分歧地域平易近间投资增加速度差别显著,2023年,各地域的私家控股固定资产投资的增加速度从同比下降23。8%()到同比增加16。3%()。因而,投资政策不只应向第三财产倾斜,还需按照各地域的成长示状,加强政策的区域针对性和顺应性。出格是,应推出更多针对第三财产的优惠政策,好比采纳相关办法减缓第三财产面对的房钱压力等。2、短期刺激和持久都应以提振消费为出力点。2024年前三季度最终消费对P的拉动下降近2个百分点,目前,消费是三驾马车中最大的短板,也储藏了最大的增加空间,扩大消费已成当务之急。2024年地方经济工做会议已将“鼎力提振消费、提高投资效益,全方位扩大国内需求”列为来岁沉点使命的第一条。本次调研中也有近对折平易近企但愿扩大国内消费需求。短期来看,可能需要添加资金的支撑力度,继续实施“以旧换新”、拓展可以或许较快显效的新消费点,笼盖更大范畴的商品和办事。持久来看,要通过深化持续提高居平易近收入、降低储蓄倾向、提高消费倾向。前三季度住户存款同比增加10。6%、央行城镇储户查询拜访中倾向于更多储蓄的占比创汗青新高。目前,我国一人户家庭占比上升、老龄生齿占比上升、出生率下降等布局变化也会提高储蓄倾向和降低消费倾向。3、加快收入分派破解用工成本取薪资收入矛盾。持续两年的查询拜访成果均显示,平易近营企业正在工资、社保、公积金方面感遭到较大压力,不少企业埋怨人力成本正在添加,并呼吁推出更为合理的处理方案。硬币的另一面则是,劳动者周平均劳动时间上升、已持续21个月跨越48小时,私营企业工资收入取非私营企业之间的差距拉大,劳动者对薪资收入取劳动时间的埋怨几次登上社交的热搜榜单。劳资两边都正在认为相关法令和法律部分正在偏袒对方、对本人的不到位。而宏不雅经济层面又需要平易近企加大投资创培养业、需要居平易近收入增加以拉动消费。虽然短期内通过削减平易近营企业的分析成天性够正在必然程度上缓解这种僵局,但最焦点的处理之道正在于加快推进初度分派和再分派。4、帮力平易近营企业开辟并挖掘新兴市场潜力。目前,多元化出口策略实施结果显著,正在商业摩擦加剧的大布景下,全体出口增加相对可不雅。2024年前11个月,我国出口金额同比增加6。7%,前三季度净出口拉动经济增加1。14个百分点。可是,正在本次调研中,不少平易近企对地缘及商业从义暗示担心,但愿相关部分正在推进出口和不变国内财产链方面供给更多的软性和硬性支撑。好比,继续完美外汇方面的政策办法,降低企业汇兑等风险;阐扬国度资本劣势,削减言语、文化、法令分歧带来的摩擦成本,缩短企业开辟新市场的时间、提拔企业正在新市场普及产物的速度;打制有全球影响力的特定产物的展会,削减企业出国参展成本、吸引更多国际潜正在客户;缩短出口退税的审核周期等等。5、采纳分析办法全面缓解平易近企资金压力。部门企业正在资金方面面对较大压力,停业收入下降、应收账款添加、账龄布局耽误,再加上融资难,都可能导致运营性现金流不脚。正在本次调研中,不少平易近营企业但愿能正在资金层面加大对企业的支撑力度。好比,加大对处所相关部分及国有企业拖欠平易近营企业账款的整治力度,打通资金链条;协帮平易近企出格是中小微平易近营企业拓宽融资渠道;落实目前正在债权清理和融资等方面推出的帮企政策等。此外,正在2025年货泉政策沉回“适度宽松”的布景下,货泉政策框架应逐步从数量型转向价钱型,进一步货泉市场利率和贷款利率的下调空间。监管部分也应进一步完美金融机构对平易近营企业贷款的绩效查核机制,激励金融机构添加对平易近营企业的贷款投放。6、进一步优化惠企政策、税收征管及监管。正在本次调研中,继续加强政策宣导,并加大对中小微平易近营企业的支撑力度。不少平易近营企业还呼吁创制公允合作,削减企业间恶性合作、优化第三方平台取实体企业之间的关系。此外,正在政策制定前,相关部分应更多地组织分歧规模、分歧业业和分歧区域的平易近营企业进行座谈研究,以贴合企业现实需求。正在税收征管方面,应避免呈现私行添加预征项目,私行扩大预征时间范畴或预征金额等现象。对于按照法令律例需要补缴税款及畅纳金的企业,该当分析考虑企业承受能力,合理放置补缴节拍和时间。正在监管方面,继续管理选择性法律、趋利性法律及违规异地法律,取此同时,继续均衡好过度查抄和监管缺位之间的关系,避免呈现对违规违法行为监管不脚的问题。前往搜狐,查看更多!

1、优化投资政策以鞭策财产和地域平衡成长。我国投资政策次要向制制业和根本设备倾斜,虽然政策短期结果较着,二者投资增速都较上年同期加快,但进一步加码的空间较为无限。目前制制业产销率已创下2001年发布以来新低、产能操纵率也持续第三年下降且是2018年发布以来的次低值(仅高于2020年),而跟着特朗普再次入从白宫,外需面对更大的不确定性。取此同时,分歧地域平易近间投资增加速度差别显著,2023年,各地域的私家控股固定资产投资的增加速度从同比下降23。8%()到同比增加16。3%()。因而,投资政策不只应向第三财产倾斜,还需按照各地域的成长示状,加强政策的区域针对性和顺应性。出格是,应推出更多针对第三财产的优惠政策,好比采纳相关办法减缓第三财产面对的房钱压力等。2、短期刺激和持久都应以提振消费为出力点。2024年前三季度最终消费对P的拉动下降近2个百分点,目前,消费是三驾马车中最大的短板,也储藏了最大的增加空间,扩大消费已成当务之急。2024年地方经济工做会议已将“鼎力提振消费、提高投资效益,全方位扩大国内需求”列为来岁沉点使命的第一条。本次调研中也有近对折平易近企但愿扩大国内消费需求。短期来看,可能需要添加资金的支撑力度,继续实施“以旧换新”、拓展可以或许较快显效的新消费点,笼盖更大范畴的商品和办事。持久来看,要通过深化持续提高居平易近收入、降低储蓄倾向、提高消费倾向。前三季度住户存款同比增加10。6%、央行城镇储户查询拜访中倾向于更多储蓄的占比创汗青新高。目前,我国一人户家庭占比上升、老龄生齿占比上升、出生率下降等布局变化也会提高储蓄倾向和降低消费倾向。3、加快收入分派破解用工成本取薪资收入矛盾。持续两年的查询拜访成果均显示,平易近营企业正在工资、社保、公积金方面感遭到较大压力,不少企业埋怨人力成本正在添加,并呼吁推出更为合理的处理方案。硬币的另一面则是,劳动者周平均劳动时间上升、已持续21个月跨越48小时,私营企业工资收入取非私营企业之间的差距拉大,劳动者对薪资收入取劳动时间的埋怨几次登上社交的热搜榜单。劳资两边都正在认为相关法令和法律部分正在偏袒对方、对本人的不到位。而宏不雅经济层面又需要平易近企加大投资创培养业、需要居平易近收入增加以拉动消费。虽然短期内通过削减平易近营企业的分析成天性够正在必然程度上缓解这种僵局,但最焦点的处理之道正在于加快推进初度分派和再分派。4、帮力平易近营企业开辟并挖掘新兴市场潜力。目前,多元化出口策略实施结果显著,正在商业摩擦加剧的大布景下,全体出口增加相对可不雅。2024年前11个月,我国出口金额同比增加6。7%,前三季度净出口拉动经济增加1。14个百分点。可是,正在本次调研中,不少平易近企对地缘及商业从义暗示担心,但愿相关部分正在推进出口和不变国内财产链方面供给更多的软性和硬性支撑。好比,继续完美外汇方面的政策办法,降低企业汇兑等风险;阐扬国度资本劣势,削减言语、文化、法令分歧带来的摩擦成本,缩短企业开辟新市场的时间、提拔企业正在新市场普及产物的速度;打制有全球影响力的特定产物的展会,削减企业出国参展成本、吸引更多国际潜正在客户;缩短出口退税的审核周期等等。5、采纳分析办法全面缓解平易近企资金压力。部门企业正在资金方面面对较大压力,停业收入下降、应收账款添加、账龄布局耽误,再加上融资难,都可能导致运营性现金流不脚。正在本次调研中,不少平易近营企业但愿能正在资金层面加大对企业的支撑力度。好比,加大对处所相关部分及国有企业拖欠平易近营企业账款的整治力度,打通资金链条;协帮平易近企出格是中小微平易近营企业拓宽融资渠道;落实目前正在债权清理和融资等方面推出的帮企政策等。此外,正在2025年货泉政策沉回“适度宽松”的布景下,货泉政策框架应逐步从数量型转向价钱型,进一步货泉市场利率和贷款利率的下调空间。监管部分也应进一步完美金融机构对平易近营企业贷款的绩效查核机制,激励金融机构添加对平易近营企业的贷款投放。6、进一步优化惠企政策、税收征管及监管。正在本次调研中,继续加强政策宣导,并加大对中小微平易近营企业的支撑力度。不少平易近营企业还呼吁创制公允合作,削减企业间恶性合作、优化第三方平台取实体企业之间的关系。此外,正在政策制定前,相关部分应更多地组织分歧规模、分歧业业和分歧区域的平易近营企业进行座谈研究,以贴合企业现实需求。正在税收征管方面,应避免呈现私行添加预征项目,私行扩大预征时间范畴或预征金额等现象。对于按照法令律例需要补缴税款及畅纳金的企业,该当分析考虑企业承受能力,合理放置补缴节拍和时间。正在监管方面,继续管理选择性法律、趋利性法律及违规异地法律,取此同时,继续均衡好过度查抄和监管缺位之间的关系,避免呈现对违规违法行为监管不脚的问题。前往搜狐,查看更多!

闽公网安备 35050302000727号

闽公网安备 35050302000727号